Plan de Ahorro Personal

Jueves 8:45 AM -- Plan de Ahorro Personal – Corregido y Mejorado.

“¿Cuanto les dicen en las tiendas de prestamos facilitos que uno debe de pagar semanalmente; digamos en la compra de una lavadora?”

Una persona contesto rápidamente “Como 100 a la semana”.

El Doc continuo “Me gusta ese valor que parece que todos los presentes consideraran que es razonable. Veamos, que pasaría si ahorraran esa misma cantidad de dinero en su Plan de Ahorro Personal (PAP) pero ahora incluimos una aportación semanal; lo mismo que pagarían por una lavadora. Quiero que me digan cuanto ahorrarían si cada semana depositan en nuestra cuenta de ahorros, la misma cantidad que les cobran las tiendas de compra rápida y pagos facilitos. Además consideren que el banco les pagara una tasa de interés digamos del 10%.”

Antes de contestar , hice un calculo rápido 100.00 * 52 (semanas/año) * 30 (años) = 156,000; Ahora faltaba los intereses. Asumí que fuera por la cantidad total. Hice el siguiente calculo 156,000*0.1 = 15,600, más el capital nos daba 156,000+15,600 = 171,600. Yo muy confiado en la cifra que había obtenido le dije al Doc “Tendríamos al final aproximadamente como $171,600”.

El Doc me volteo a ver y se me quedo viendo con cara de incredulidad y me respondió “Creo que es mucho más, que lo que nos acaba de informar, revise sus números”.

Después de un tiempo cuando nadie se aventuraba a decir su respuesta, el nos contesto “Que pensarían si les digo que el resultado es de aproximadamente de UN MILLÓN” y dijo esto ultimo con gran estruendo.

WOW…ahora el Doc si se había volado la barda. Como era eso posible. La cifra que el nos comentaba estaba muy por arriba de aquella que le había dicho. Se veía poco probable, casi imposible, tenia que verlo para creerlo. Concepto inimaginable, obtener un millón solamente ahorrando 100 a la semana, durante un poco más de 30 años a una tasa de interés del 10%.

Surgieron algunas preguntas entre los presentes y para responder a todas las que hicieron el Doc comento. “Analicemos el Plan de Ahorro Personal a detalle.” Se fue a su computadora y empezó a hacer la siguiente hoja de calculo. Nos decía “En el primer renglón del mes cero, cuando empezamos el plan, carecemos de ahorros y solamente entrara la aportación de 100. En el segundo renglón, ahora nuestra aportación ya habrá obtenido unos intereses. Un 10% anual corresponde a 10%/52 semanas =0. 1923% semanal. Así que en la primera semana nos dieron 0.19 por nuestros 100 invertidos. En esta semana aportamos nuevamente otros 100, para el final de la segunda semana tendremos en intereses 200.19*0.1923 = 0.38. Que sumados al capital inicial y la aportación de la tercera semana nos da los 300.57.

Una ama de casa interrumpió “Doc con esos intereses tan pequeños, nunca vamos a llegar a ningún lado. Ahora si que me defraudo con eso de los ‘esclavos’, solamente aportan 0.19, ni para un chicle. De verdad lo veo difícil que salgamos de pobres con su plan.”

El Doc solamente le dijo “Tiene toda la razón y estoy de acuerdo con su observación, en un inicio, la participación de los ‘esclavos’ es muy pequeña. Solo le pido que tenga un poco de paciencia. En un momento creo que entenderá mejor.” Observo en el salón para ver si había alguna otra pregunta.

| A | B | C | D | E |

|---|---|---|---|---|

| Meses | Total Bajo el colchón | Total Interés compuesto | Intereses | Aportación |

| Formula | =C(-1)+E(-1) | =C(-1)+D(-1)+E(-1) | =0.1923*C | 100 |

| 0 | 0 | 0 | 0 | 100 |

| 1 | 100 | 100 | 0.19 | 100 |

| 2 | 200 | 200.19 | 0.38 | 100 |

| 3 | 300 | 300.57 | 0.58 | 100 |

| 4 | 400 | 401.15 | 0.77 | 100 |

| 5 | 500 | 501.92 | 0.97 | |

| … | ||||

| TOTAL | 500 | 501.92 | 2.89 | 500 |

En lo particular revisaba todos los cálculos y valores; se veían correctos, “Ahora observen lo que sucede al pasar el tiempo, después de 30 años, que corresponde a 1560 semanas.” Así que el Doc tomo el apuntador y lo bajo en la hoja de calculo hasta el renglón 1572.. en unos instantes la computadora hizo todos los cálculos… Al final de la hoja se veían los valores siguientes

| Meses | Total Bajo el colchón | Total Interés compuesto | Intereses | Aportación |

|---|---|---|---|---|

| 0 | 0 | 0 | 0 | 100 |

| 1 | 100 | 100 | 0.19 | 100 |

| 2 | 200 | 200.19 | 0.38 | 100 |

| 3 | 300 | 300.57 | 0.58 | 100 |

| 4 | 400 | 401.15 | 0.77 | 100 |

| 5 | 500 | 501.92 | 0.97 | 100 |

| … | … | … | … | … |

| 52 (1 año) | 5,200 | 5,463.37 | 10.51 | 100 |

| … | … | … | … | |

| 260 (5 años) | 26,000 | 33,692.39 | 64.79 | 100 |

| … | … | … | … | … |

| 520 (10 años) | 52,000 | 89,215.03 | 171.57 | 100 |

| … | … | … | … | … |

| 1040 (20 años) | 104,000 | 331,493.95 | 637.49 | 100 |

| … | … | … | … | … |

| 1560 (30 años) | 130,000 | 989,443.98 | 1,902.78 | 100 |

| 1561 | 156,100 | 991,446.76 | 1,906.63 | 100 |

| 1562 | 156,200 | 993,453.39 | 1,910.49 | 100 |

| 1563 | 156,300 | 995,463.88 | 1,914.35 | 100 |

| 1564 | 156,400 | 997,478.23 | 1,918.23 | 100 |

| 1565 | 156,500 | 999,496.46 | 1,922.11 | 100 |

| 1566 | 156,600 | 1,001,518.57 | 1,926.00 | |

| TOTAL | 156,600 | 1,001,518.57 | 844,918.57 | 156,600 |

Nos tomo muy poco de tiempo entender lo que decía la tabla. Pero tenia resultados muy importantes.

“Observen la diferencia… mientras que la cantidad del ahorro que pudieran acumular bajo el colchón crece de acuerdo a las aportaciones semanales, vean ahora lo que tiene su cuenta bancaria. Arriba de un millón, 1,001,518.57 en 1566 semanas o se un poco más de 30 años. Ahora le contesto a la ama de casa que nos pregunto hace unos segundos. Observe bien cuanto se obtuvo de intereses 844,918.57, una cantidad 6.4 veces muy superior a lo ahorrado bajo el colchón.”

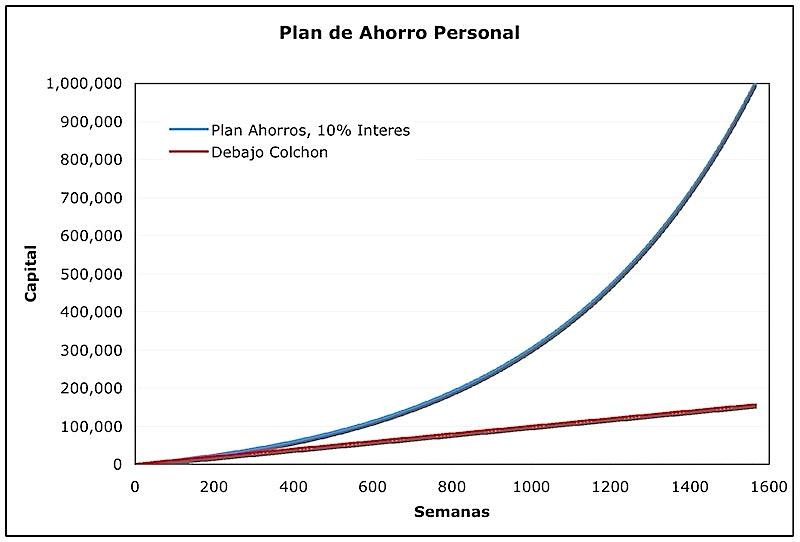

En eso nos mostró la siguiente gráfica y nos comento “ Observen como al inicio del plan los dos esquemas son casi similares, hasta que llegamos como a la semana 250; como de 5 años. De ahí en adelante se ve una diferencia significativa de un plan al otro. La primera conclusión que podemos sacar es que el Plan de Ahorros Personal o PAP tiene resultados importantes después de las 250 semanas … como 5 años. Pero tienen que empezar lo antes posible.”

Los resultados los mostró en la gráfica.

La señora solamente pelaba los ojos y le dijo al Doc “Lo que nos esta diciendo es que los esclavos trabajan duro.”

El Doc le contesto “Y para agregarle a los esclavos, también sus hijos, y sus nietos y sus bisnietos y sus tataranietos. Todos trabajaran para que tenga un ahorro estable y confiable. Es decir, un ahorro como nunca se lo hubiesen imaginado. El Plan de Ahorro Personal es la única forma que podrán alcanzar sus metas a largo plazo.”

Entonces yo agregue, “Entonces si utilizamos lo mismo que aprendimos antes, que el subir la tasa de interés hará que esta cifra se dispare a la luna, ¿Correcto?”

“Que bueno que nos lo pregunta” contesto el Doc “ eso lo podemos contestar fácilmente ya que esta hoja de calculo esta preparada para hacer justo eso. Solamente tengo que cambiar este numero y la maquina lo calculara todo. ¿Que Interés le gustaría probar?”

“Con el 15% la cifra final, después de 30 años sube a 3,119,832.25…. y con el 20% a una cifra estratosférica de 10,584732.71”

Rocio, yo y todos los presentes estábamos boquiabiertos. Había un murmullo en el salón, todos viendo y escribiendo rápidamente en sus cuadernos de anotaciones.

Una persona pregunto “Doc, según entiendo su gráfico, si algunos de los presentes quisiéramos adelantarnos al plan ¿Podríamos hacerlo?. Es decir para adelantarnos a esos primeros cinco años donde casi esta todo igual?. Como sabe yo tengo ya unos ahorros en cuanta bancaria y creo que esto funcionaria muy bien.”

“Por supuesto que puede. Para darle un ejemplo, la tabla nos dice que a los 5 años hubieran acumulado en su cuenta bancaria la cantidad de 33,692.39 y hubieran aportado solamente 26,000. Si usted tuviera en algún lugar la cantidad de 33,692.39 y la invirtiera de la misma manera, agregando 100 cada semana, se colocaría igual que cualquier persona que hubiera iniciado su plan de ahorros cinco años antes. Si observan son solamente 7692.39 de diferencia lo que corresponde hoy como al sueldo mensual que perciben la mayoría de Ustedes; pero que en un futuro se reflejaran en una cantidad muy considerable. ”

El señor se volteo a ver a su acompañante. “Ya ves que SI se puede y así entramos en el plan lo antes posible! Y sobretodo adelantamos CINCO AÑOS. Y el plan empieza a funcionar rápidamente.”

El Doc continuo, “También se pueden adelantar un poco más si entran a los valores de la tabla. Por ejemplo si quisieran adelantarse 10 años, podrían depositar la cantidad de 89,215 en vez de los 52,000 y seguir con sus depósitos regulares. Si se dan cuenta ya deberían de suplir el trabajo de sus esclavos, ya que si se dan cuenta es una cantidad bastante superior que la obtenida en los primeros cinco años. Ahora es de 37,215 que es como cinco veces más alta de lo que tuvieran que depositar a los 5 años. El trabajo de los esclavos se empieza a percibir más tangiblemente.”

El Doc agrego, “Además si tienen cualquier sobrante de efectivo que este ocioso lo pueden también incluir. Lo importante es ser constante y disciplinado. Cada semana depositar la misma cantidad de dinero. Si sus finanzas lo permiten pueden duplicar el deposito, digamos 200 y verán como sus ahorros al final del periodo de 30 años serán muy atractivos.”

Otra pregunta surgió, “Esto implicaría ir al banco todas las semanas para renovar los contratos.”

“Como veremos más adelante, ya hay cuentas de inversiones que hacen precisamente esto de manera automática Solamente tiene que depositar el monto en la cuenta y el sistema se encarga de todo. Como por arte de magia. ”

“Y los que ganamos dinero quincenal o mensualmente ¿Que hacemos?”

“Su alternativa en estos casos será invertir en fondos a 15 o 28 días. Estos por lo general pagan un poco más de interés debido a que uno compromete el dinero por más tiempo. Pero en la realidad cuando uno hace el calculo ofrecen casi el mismo interés que el de 7 días. Recuerden para que este método funcione bien, deben ser METÓDICOS, CONSTANTES Y DISCIPLINADOS. Dinero que cae en su Programa de Ahorro Personal, es como dinero que desapareció; es INTOCABLE.”